KYC(Know Your Cumstomer)

KYC 정의

KYC(Know Your Customer)란 본인인증 혹은 신원인증을 의미하는 용어이다. 이 용어는 고객확인절차, 본인인증절차, 고객알기제도 등으로 부르기도 한다. 최근 블록체인의 가상화폐시스템에서 자주 등장하고 있는 용어이지만, 사실은 자금세탁방지(AML, Anti Money Laundering)와 관련된 용어로서 이전부터 이미 사용되었다.

따라서, KYC는 가상화폐시스템을 위해 새롭게 만들어진 용어가 아닌, 금융기관(ex, 은행)이 자신의 서비스를 사용하려는 사용자의 신원이나 거래목적 등을 확인하기 위한 절차를 말하는 것이다. 이 제도는 특정금융거래 보고법이라는 법률로 제정되어 있기 때문에, 금융기관들은 이 내용을 준수해서 서비스를 제공해주어야 하며, 현재 기존 금융시스템들은 그렇게 운영되고 있다.

참고로, KYC와 동일한 의미로 사용되고 있는 고객확인의무(CDD, Customer Due Diligence)라는 용어가 있다. CDD는 KYC안에 있는 단계 중 하나를 말하는 것이다. KYC에는 금융기간이 고객의 신원을 확인하기 위한 개인의 정보(ex, 소득, 직업, 사업, 사업의 성격, 매출액)들을 수집해야한다는 내용을 담고 있다. 그리고 이러한 내용들은 신원확인을 위한 근거로 사용할 것을 의무화한다는 것이 CDD인 것이다.

현재 기존 은행시스템과 블록체인 가상화폐시스템을 비교하면서 KYC가 무엇을 말하는 것인지 이해를 해보자.

KYC가 가상화폐시스템에 필요한 이유가 무엇인가?

블록체인의 가상암호화폐시스템 등장시점부터 지금까지 계속 발전하고 있는 이유 중 하나는 은행을 대체함으로써, 은행없이 은행일을 할 수 있도록 만들어주는 시스템이기 때문이다. 은행을 대체할 수 있다는 것은 신한은행, 국민은행, 하나은행 등의 은행들이 제공하는 주요 서비스는 두 가지가 있다. 내 돈을 안전하게 보관해주는 것과 내 돈으로 거래를 할 때 은행이 중계자가 되서 안전하게 돈이 이동될 수 있도록 해준다는 것이다. 이 주요 서비스를 가상암호화폐시스템으로 은행없이 대체가 가능하긴하지만, 기존 은행은 이 주요 서비스를 사용자들에게 안전하고 신뢰를 줄 수 있도록 여러가지 추가적으로 만들어 놓은 것들이 있다. 그 중 하나가 바로 KYC라는 신원인증절차이다. 가상화폐 시스템이 기존 은행이 하던 주요기능들을 할 수 있기는 하지만, 바로 대체할 수 없는 많은 이유들 중 하나가 바로 이러한 것들이 부족하다는 것이다.

KYC 비교 (은행시스템과 가상화폐시스템)

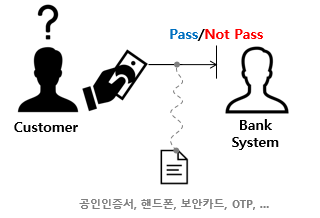

은행 시스템 (Bank System)

현재 한국에 존재하는 모든 은행들은 (은행마다 조금씩 방법이 다르지만) 서비스를 제공할 때 고객확인을 하기 위해 아래의 두가지 절차를 거치게 된다.

- (기본) 본인 인증 (공인인증서)

- (추가) 본인 확인 (핸드폰, 보안카드, OTP 등)

본인인증과 본인확인 모두 은행이 고객을 확인하기 위한 절차이다. 공인인증서는 나라에서 사람들을 식별하기 위해 부여한 번호인 주민번호 정보를 포함하고 있는 전자형태의 문서이기 때문에, 고객을 확인할 수 있는 기본적인 절차로 많이 사용되고 있다. 그리고 각 은행마다 조금씩 추가적인 고객확인 절차를 가지고 있다. 핸드폰 통신사(ex, KT, SKT, LGU+)에서 사용자를 식별하기 위해 부여한 핸드폰 번호를 이용하는 방법, 은행을 사용하는 고객들에게 모두 다르게 발급해준 보안카드를 이용한 방법, 은행 서비스를 사용할 때마다 다르게 고객에게 할당되는 일회성 비밀번호인 OTP(One Time Password)를 이용한 방법등 있다. 한국의 기존 은행들은 이러한 시스템으로 KYC가 운영되고 있다.

※ 참고, ‘본인인증’과 ‘본인확인’은 혼용되어 동일한 의미로 사용되는 경우가 많다. 하지만 정확히 따지자면, ‘본인확인’은 본인임을 식별만 하는 것일뿐이며, (본인) 인증서를 발급받기 전이나 하거나 발급받은 후에 추가적인 절차로 사용된다. ‘본인인증’은 (본인) 인증서를 발급받은 후, 자신의 개인키를 통해 서명을 함으로써 본인임을 증명하는 것을 말한다.

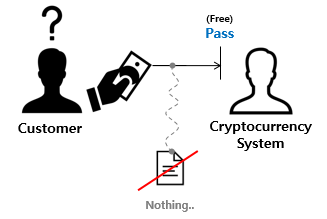

가상화폐 시스템 (Cryptocurrency System)

가상화폐시스템은 은행처럼 돈(Money)역할을 하는 코인(Coin)을 거래할 수 있는 서비스를 제공하고 있지만, 시스템을 사용하는 고객을 확인하는 방법이 없다.

- 본인인증 X

개인키(Private Key)로 서명(Sign)을 해서 거래를 하고 있지만, 이러한 행위는 사용자가 개인키를 소유하고 있다는 것만을 증명하는 것이기 때문에, 고객인증이라고 볼 수 없다. 가상화폐시스템을 사용하기 위한 개인키는 시스템을 사용하는 누구나 발급할 수 있는 것이기 때문이다. 만약에, 현재 가상화폐시스템에서 개인키를 발급받을 때, (은행에서 공인인증서를 발급받기전에 이것저것 서류들을 제출해서 확인을 받는 것처럼) 사용자의 신원을 확인할 수 있는 정보들을 제출하고, 개인키를 발급받은 후, 개인키와 더불어 이 정보들을 근거로해서 신원을 확인할 수 있는 절차가 추가 된다면, 가상화폐시스템도 고객을 확인할 수 있는 KYC가 있다고 볼 수 있는 것이다.

가상화폐시스템의 현재 KYC 상황

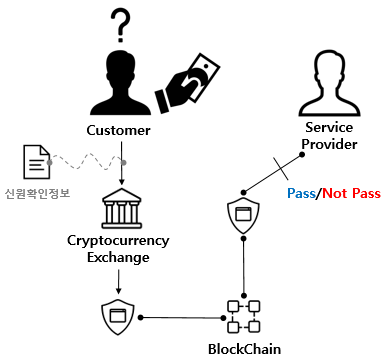

가상화폐시스템은 중앙에서 운영되지 않고 분산되어 운영되는 블록체인시스템을 기반으로 하고 있기 때문에, 중앙에서 관리되는 기존 은행시스템처럼 고객을 확인할 수 있는 KYC절차를 포함시키기가 힘든 구조이다. 그래서 (2019.4.7 기준) 아직까지 가상화폐시스템을 위한 KYC절차가 법적으로 제정된 것이 없는 것이다. 하지만, 돈을 거래하는 금융기관의 기능을 하고 있기 때문에 KYC에 대한 필요성이 계속해서 대두되고 있는 것이다.

1. 국제기관에서 (KYC 법률 제정 중)

현재, (2019.4.7 기준) G20 국가들의 재무장관, 중앙은행 총재들과 국제자금세탁방지기구(FATF, Financial Action Task Force)와 함께 암호화폐를 통해 자금세탁, 테러, 불법자금 조달 등을 방지하기 위한 AML 표준을 위한 규정이 논의되고 있다. 규정이 검토 중이지만 아직까지 완전한 법률이 정해지진 않았다. 가상화폐시스템이 기존 은행시스템에 준하는 신뢰를 받기 위해서는 많이 개선되어야 하는 부분 중 하나일 것이다. 참고로, 이 AML 규정과 관련된 국제기관으로는 금융안전위원회(FSB, Financial Stability Board), 국제기준설정협의체(SSB, Standard Setting Bodies) 등이 있다.

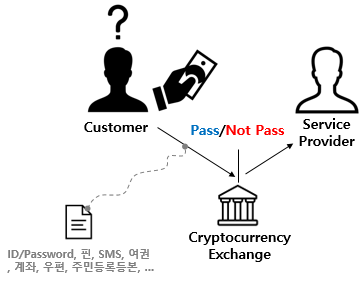

2. 가상화폐거래소에서 (KYC 적용 중)

가상화폐시스템 자체에는 KYC절차가 없지만, 가상화폐시스템의 일부인 거래소는 중앙에서 운영될 수 있기 때문에, KYC절차를 추가해서 운영되는 거래소들이 많이 있다. 하지만, 거래소를 위한 KYC법률이 없기 때문에 아직 따르지 않는 거래소들도 많이 있는 것이 현실이다. 현재 암호화폐거래소에서는 ICO(Initial Coin Offering)를 하려는 기업이 투자자들에게 돈을 받으려할 때, 어떤 투자자인지에 대한 신원확인이 필요한데, 보통 이때 신원확인절차를 거치게 된다.

현재, 많은 암호화폐거래소들은 KYC 2차 인증체계를 적용하고 있다. 2차 인증이란 인증을 두 번 하는 것을 말한다. 일반적으로는 1차로 온라인 아이디(ID)와 비밀번호(Password) 인증을 하고, 2차로 다른 인증을 추가하는 방법이다. 2차 인증 방법으로는 핀(PIN), SMS문자, 여권(Passport), 여권셀카(Selfie), 은행계좌(Bank Account), 우편(Mail), 주민등록등본(거주지) 인증 등을 사용하고 있다.

간단한 ID, Password의 인증만이 아닌 추가적인 인증절차를 하는 것이 사용면에서는 불편할 수 있지만, 해킹으로 부터 안전성을 훨씬 높이기 때문에 보안기술이 잘 갖춰진 거래소를 사용하는 것이 안전하다. 국내로는 고팍스(Gopax), 코인원(Coinone), 슈퍼코인(Coinsuper) 거래소와 해외로는 오케이이엑스(Okex), 비트피넥스(Bitfinex), 힛빗(Hitbit) 거래소가 KYC 2차 인증 체계를 사용하는 것으로 알려져 있다. 이러한 체계를 가진 거래소를 사용하기 위해서는 해당 거래소에서 사용 중인 추가적인 인증과정을 거쳐야 한다. 참고로, 아직까지 KYC 인증절차가 제대로 갖춰지지 않는 거래소도 많다.

3. 민간단체에서 (KYC 앱 개발 중)

KEB하나은행, 신한은행, 우리은행, 기업은행, 국민은행의 5개 은행과 뱅크오브아메리카(Bank of America), JP모건체이스(JPMorgan Chase), UBS(Union Bank Swizerland) 등의 금융기업들이 참여하고 있는 R3 블록체인 컨소시엄이 블록체인 신분증 앱을 개발 중이다. 앱 이름은 디지털 아이덴티티(Digital Identity)로 알려져 있다. 앱이 출시되면, 어떤 기업이 서비스 앱을 개발할 때, 해당 서비스를 사용하려는 고객의 신분을 확인할 수 있는 과정을 이 앱이 대신할 것이다. 기존의 구글, 페이스북, 카카오, 네이버에서 (OAuth 인증 표준에 따라 개발된) 인증 API를 제공했던 것처럼 타 프로그램과 연동하기 쉽게 제공될 것으로 예상된다.

4. 민간단체에서 (KYC 관련 정보 제작 중)

바클레이즈 은행(Barclays Bank)은 신원확인절차(KYC)를 진행하는 방법에 대한 특허가 2016년 7월 8일에 등록됬다. 특허명은 “Data Validation and Storage”이다. 바클레이즈 은행은 R3 CEV 컨소시엄 참여 멤버기업 중 하나이다.

미탭스플러스(metaps+)는 스마트컨트랙트(Smart Contract)를 이용한 KYC를 수행하는 기술에 대한 특허가 2019년 1월 3일에 등록됬다. 특허명은 “KYC 블록체인을 이용한 KYC 수행 장치 및 방법(Apparatus and Method for KYC using KYC blockchain)”이다. 미탭스플러스는 일본 미탭스라는 회사의 국내 자회사이며, 토큰 발행, 암호화폐 거래소 운영, 암화화폐카드(Ada Meptas Card), 블록체인 게임(Digstar, 디그스타) 등의 블록체인 경험을 거친 모바일 핀테크 기업이다.

Reference

§ KYC와 CDD 비교

https://www.quora.com/Can-you-tell-me-difference-between-KYC-and-CDD

§ G20 2019에서 KYC

https://cryptonomist.ch/en/2019/04/05/g20-2019-cryptocurrencies/

§ 블록체인 모바일 신분증

https://www.mk.co.kr/news/economy/view/2017/02/82401/

§ 바클레이즈 KYC 특허